Remboursement mutuelle : tout comprendre aux calculs

Comprendre le remboursement de la mutuelle peut être un véritable casse-tête ! La prise en charge de la complémentaire santé s’exprime en forfait, en frais réels, ou le plus souvent en pourcentage. Remboursement à 100%, 200%, 300%... À quoi correspondent ces taux ? Comment calculer la prise en charge de sa mutuelle ? On vous explique tout ici !

Remboursement mutuelle : comment ça marche ?

Un premier remboursement de la Sécurité sociale avec la BR (Base de Remboursement)

En France, la Sécurité sociale fixe des tarifs conventionnels pour les différents soins de santé, en partenariat avec les professionnels médicaux. C’est ce qu’on appelle les bases de remboursement (souvent abrégées BR ou BRSS).

Par exemple, la Sécurité sociale fixe la base de remboursement à :

- 26,50 € pour un médecin généraliste de secteur 1 ;

- 23 € pour un médecin spécialiste de secteur 2 (c’est-à-dire qui applique des dépassements d’honoraires) ;

- 46,70 € pour un psychiatre ou un neurologue de secteur 1.

L'Assurance maladie se base ensuite sur ces tarifs pour appliquer un taux de remboursement. Le taux de remboursement correspond à un pourcentage du tarif conventionnel qui est pris en charge par la Sécurité sociale.

EXEMPLE

- Le taux de remboursement est de 70% pour les consultations de médecins généralistes et spécialistes dans le cadre du parcours de soins coordonnés.

- Hors parcours de soins, ce taux s’abaisse à 30% seulement.

- Le taux de remboursement pour les soins dentaires est de 60%.

Ainsi, si l’on reprend l’exemple du médecin généraliste traitant (avec une base de remboursement à 26,50 € et un taux de remboursement de 70%), la Sécurité sociale vous rembourse 70% de 26,50 €, soit 16,55 €.

Mais pourquoi 16,55 €, et pas 18,55 € ?

Non, ce n’est pas une erreur de calcul : dans ce cas de figure, l’Assurance maladie vous rembourse bien 16,55 €. Pourtant, 70% de 26,50 est égal à 18,55. Mais où sont passés les 2 euros restants ? Et bien, c’est ce qu’on appelle la participation forfaitaire : c’est le montant qui reste à la charge de l’assuré. Cette charge fixe s'élève toujours à 2 €. Autrement dit, pour calculer le remboursement de la Sécurité sociale, il faut toujours retirer ces 2 € que vous payez de votre poche.

La prise en charge complémentaire de la mutuelle

Il existe donc une différence entre le taux de remboursement et le tarif de convention fixé par l’Assurance maladie : c’est ce qu’on appelle le ticket modérateur. En reprenant l’exemple du médecin généraliste, le ticket modérateur est de 7,95 €, soit 26,50 € - 18,55 € (le ticket modérateur exclut la participation forfaitaire !).

C’est là qu’intervient votre complémentaire santé. Elle prend le relais de l’Assurance maladie et vous rembourse :

- Le ticket modérateur ;

- Les éventuels dépassements d’honoraires, selon le niveau de couverture de votre contrat ;

- Certains soins qui ne sont pas pris en charge par la Sécurité sociale (vaccins non remboursés, médecines douces, etc).

À quoi correspondent les taux de remboursement de la mutuelle ?

Les remboursements de la mutuelle santé sont bien souvent indexés sur la base du tarif conventionnel de l’Assurance maladie. Quand on souscrit une mutuelle, on peut souvent lire 200% de la BR(SS) ou encore 150% dans la case Remboursement du tableau de garanties. Mais quelle est la signification exacte de ces pourcentages ? On vous explique tout ici.

Remboursement de mutuelle à 100% : ça veut dire quoi ?

⚠️ ATTENTION Ne vous laissez pas avoir par le terme 100% ! Un remboursement de mutuelle à 100% ne correspond pas à une prise en charge intégrale des frais de santé. Cela signifie juste que les remboursements combinés de l’Assurance maladie et de la mutuelle atteignent 100% du tarif conventionnel de la Sécurité sociale (autrement dit, 100% de la BRSS). Avec une mutuelle à 100%, seul le ticket modérateur est pris en charge.

Ainsi, avoir une mutuelle avec remboursement à 100% est suffisant uniquement pour la consultation de médecins généralistes et spécialistes de secteur 1, car ces derniers ont l'obligation de respecter les tarifs fixés par l'Assurance maladie (sauf cas particuliers comme une consultation à domicile). Mais dès lors que vous consultez un spécialiste qui applique des dépassements d’honoraires, vous risquez de vous retrouver avec un reste à charge élevé si vous n’avez qu’une mutuelle à 100% !

LA MUTUELLE À 100%, POUR QUI ? Une mutuelle avec remboursement à 100% est plutôt faite pour les personnes jeunes et avec un bon état de santé général. Elle peut être pertinente pour les étudiants par exemple, qui recherchent plutôt des mutuelles pas chères et qui n’ont pas forcément de gros besoins en termes de santé.

Les niveaux de remboursement influent directement sur les tarifs des mutuelles. 📌 Plus vous choisissez une mutuelle avec un taux de remboursement élevé, plus vous paierez cher votre contrat d’assurance santé.

Un remboursement de mutuelle à 200%, est-ce que c'est suffisant ?

Un remboursement à 200% signifie que les prises en charge de l'Assurance maladie et de la complémentaire santé combinées sont de 200% par rapport à la base de remboursement de la Sécurité sociale (moins la participation forfaitaire de 2 €).

Ainsi, avec une base de remboursement à 23 € pour les médecins spécialistes secteur 2 non conventionnés OPTAM, un remboursement à 200% indique que l'assuré sera remboursé de 44 € au total. La Sécurité sociale prend en charge 70% de 23 € (soit 16,10 € - 2 € de participation forfaitaire = 14,10 €). La mutuelle, elle, prend en charge les 130% restants, soit 29,90 €.

💡 Une prise en charge à 200% par la mutuelle est généralement suffisante pour les médecins conventionnés OPTAM.

Comment calculer le remboursement d'une mutuelle à 300% ?

Une prise en charge à 300% signifie que l'assuré sera remboursé de 3 fois le tarif conventionnel, remboursements de la mutuelle et de la Sécurité sociale inclus (moins la participation forfaitaire de 2 €).

Pour reprendre l'exemple du médecin non conventionné secteur 2 avec une base de remboursement à 23 €, l'assuré sera remboursé de 67 € au total. La Sécurité sociale prend en charge 70% de 23 € (soit 16,10 € - 2 € de participation forfaitaire = 14,10 €). La mutuelle, elle, prend en charge les 230% restants, soit 52,90 €.

💡 Ce type de remboursement de mutuelle est surtout conseillé pour les médecins non conventionnés appliquant des dépassements d'honoraires élevés.

Il existe bien sûr un plafond au remboursement de la mutuelle. Par exemple, jamais la mutuelle ne vous remboursera plus que ce que vous avez dépensé. Vous vous retrouverez simplement avec un reste à charge nul ! Sachez aussi que la mutuelle peut fixer des limites de remboursement par poste de santé. EXEMPLE Un plafond annuel de 2 000 € pour les soins dentaires. Au-delà de cette somme, la mutuelle ne vous accordera plus aucune indemnisation.

7 exemples de remboursement mutuelle en pourcentage

Voici quelques exemples de prise en charge accordés par la mutuelle selon le pourcentage de remboursement choisi pour :

- La consultation d’un médecin spécialiste de secteur 2 (non adhérent OPTAM) à 85 €

- Le tarif conventionnel est fixé à 23 €

- Le taux de remboursement de la Sécurité sociale est de 70%

| Remboursement Sécu | Remboursement mutuelle | Remboursement mutuelle + Sécu | Reste à charge | |

|---|---|---|---|---|

| Avec une mutuelle à 100% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 6,90 € (30% x 23 €) | 21 € | 64 € (85 € - 21 €) |

| Avec une mutuelle à 125% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 12,65 € (55% x 23 €) | 26,65 € | 58,35 € (85 € - 26,65 €) |

| Avec une mutuelle à 150% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 18,40 € (80% x 23 €) | 32,50 € | 52,50 € (85 € - 32,50 €) |

| Avec une mutuelle à 200% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 29,90 € (130% x 23 €) | 44 € | 41 € (85 € - 44 €) |

| Avec une mutuelle à 250% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 41,40 € (180% x 23 €) | 55,40 € | 29,60 € (85 € - 55,40 €) |

| Avec une mutuelle à 300% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 52,90 € (230% x 23 €) | 67 € | 18 € (85 € - 67 €) |

| Avec une mutuelle à 400% | 14,10 € (70% x 23 - 2 € de participation forfaitaire) | 64,40 € (280% x 23 €) | 78,50 € | 6,50 € (85 € - 78,50 €) |

Quels sont les autres modes de remboursement des mutuelles ?

Pour leurs remboursements, les mutuelles peuvent aussi choisir un autre mode de calcul que les taux en fonction de la BRSS. C’est le cas pour certaines garanties particulières, où il est difficile d’exprimer un remboursement en pourcentage.

- Le forfait en euros

Certaines garanties présentent leurs niveaux de prise en charge avec des forfaits de remboursements. Cela signifie que, sur une période donnée, l’assuré pourra dépenser le montant défini dans son contrat et être intégralement remboursé de cette somme.

EXEMPLE Une mutuelle peut prévoir un forfait de 120 euros par an pour la médecine douce (acupuncture, ostéopathie, homéopathie, etc.) et un forfait de 80 euros par jour pour une chambre particulière en cas d’hospitalisation.

📌 Les forfaits en euros sont utilisés pour les soins qui ne sont pas du tout pris en charge par l'Assurance maladie et qui ne bénéficient donc pas d'un tarif de base. C'est le cas pour les remboursements chez l'ostéopathe ou encore sur le prix du traitement Invisalign par exemple.

- Les frais réels

Comme son nom l'indique, la prise en charge des frais réels rembourse le soin dans son intégralité. 📌 Ce type de prise en charge est rare et n'est visible en général que sur deux garanties : le forfait journalier hospitalier et les frais de séjour en établissements conventionnés.

⚠️ Un délai de carence peut être appliqué sur cette garantie.

- Le forfait en PMSS

Le remboursement en pourcentage du PMSS est basé sur un plafond mensuel qui est revalorisé annuellement. En 2024, le PMSS est de 3 864 €. Une mutuelle qui propose un forfait maternité à 10% du PMSS par exemple, vous couvre donc à hauteur de 386,40 €. Autre exemple : une mutuelle à 2% du PMSS pour une chambre particulière à l’hôpital va prendre en charge jusqu’à 77 € par nuit environ.

À lire aussi 🔎

FAQ : en savoir plus sur les remboursements des mutuelles

💸 Comment savoir ce que rembourse la mutuelle ?

Pour savoir ce que rembourse exactement votre mutuelle, il faut se référer à votre contrat d’assurance santé. Un tableau de garanties doit y figurer : ce dernier indique tous les remboursements accordés par poste de soins, et plus précisément par garanties.

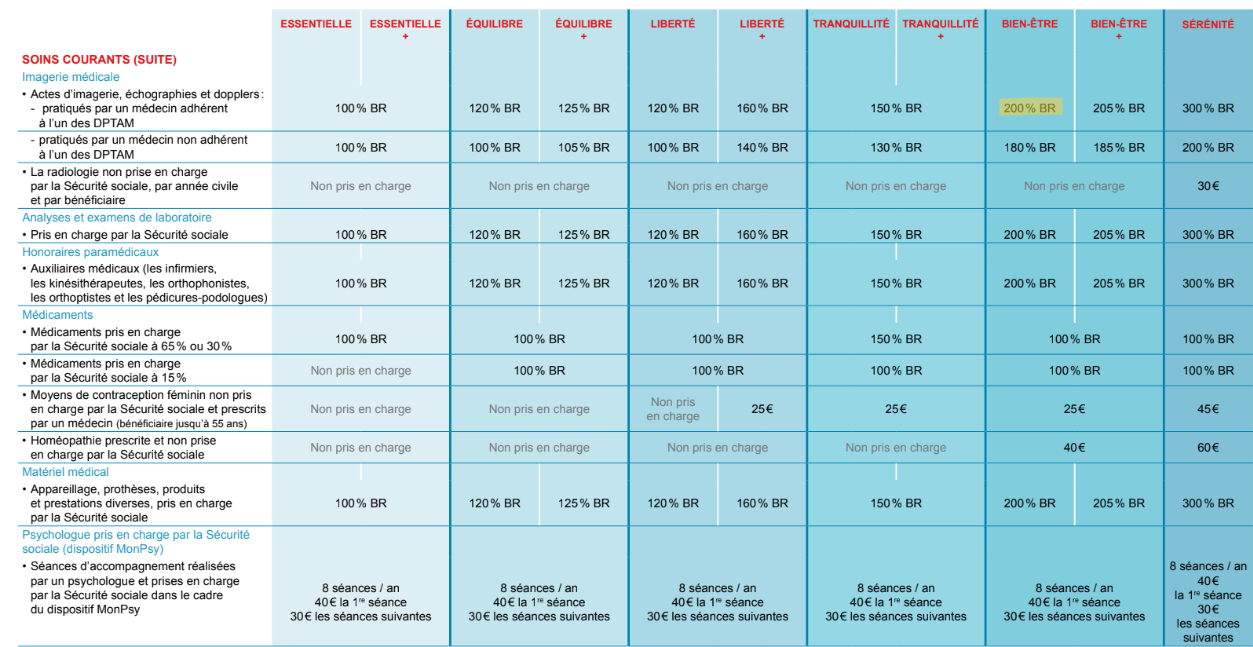

Par exemple, si vous avez souscrit une formule Bien-être chez Direct Assurance et que vous voulez savoir le remboursement auquel vous avez droit pour une échographie réalisée par un médecin OPTAM, consultez la case surlignée en jaune. Dans le cas présent, vous êtes remboursé à hauteur de 200% de la BRSS.

❌ Ma mutuelle ne me rembourse pas : comment faire ?

D'abord, il est essentiel de se renseigner au préalable sur les garanties incluses dans son contrat. Il se peut que le soin effectué ne soit pas pris en charge par votre mutuelle santé.

Si le soin est remboursable, vous devez envoyer votre facture acquittée à votre complémentaire santé, bien souvent sur votre espace client. Dans le cas d'un non remboursement, vous pouvez décider d'envoyer un courrier recommandé à l'adresse du siège de votre assureur.

Dans les cas extrêmes, vous pouvez contacter le médiateur de l'assurance avec tous vos justificatifs (preuve du recommandé par exemple) et la réponse apportée par votre assureur.

💰 Quel taux de remboursement choisir pour sa mutuelle santé ?

REMBOURSEMENT ENTRE 100 ET 200% Plutôt recommandé pour les profils avec de faibles besoins en santé et un petit budget. Parfait pour les étudiants ou les jeunes demandeurs d’emploi qui consultent peu de spécialistes et qui n’ont pas de problèmes médicaux particuliers.

REMBOURSEMENT ENTRE 200 ET 300% Recommandé pour les profils avec des besoins médians : personnes d’âge moyen, personnes qui veulent de bons remboursements sur certaines garanties particulières (l’optique ou le dentaire par exemple), etc. Parfait pour un profil TNS (Travailleur Non Salarié) ou un couple jeune/d’âge moyen.

REMBOURSEMENT +300% Recommandé pour les profils avec de forts besoins en santé, notamment les profils seniors. Peut être pertinent pour les familles avec pas mal de dépenses médicales, mais qui ont aussi un bon budget !