Cet expert alerte : le prix des assurances va encore augmenter… mais quand ça va s’arrêter ?

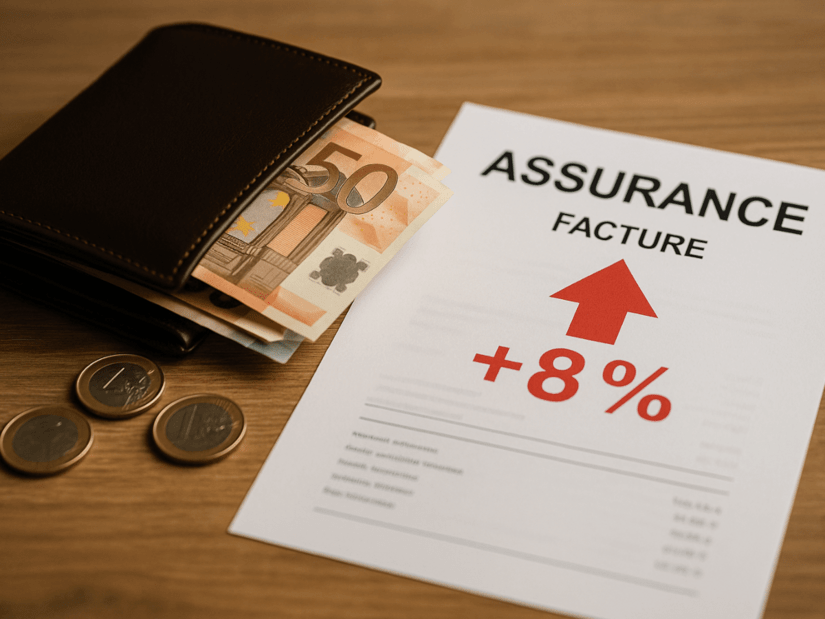

Mauvaise nouvelle pour le portefeuille des Français : les primes d’assurance devraient encore grimper en 2026. Pascal Demurger, patron de la MAIF, l’a confirmé au micro de RTL : après une hausse moyenne de 8 % en 2025, il faudra de nouveau mettre la main au porte-monnaie. Certes, « ce sera inférieur à ces 8 % », a-t-il précisé… mais cela reste une nouvelle augmentation, dans un contexte où les coûts explosent pour les assureurs. Alors, jusqu’où iront ces hausses ?

« Oui, les émeutes coûtent cher » : le constat du patron de la MAIF

Interrogé sur les raisons de cette flambée continue, Pascal Demurger a pointé plusieurs facteurs. D’abord, les aléas climatiques : tempêtes, inondations, sécheresses… autant de catastrophes naturelles qui se multiplient et dont l’indemnisation coûte de plus en plus cher. Ensuite, un facteur plus inattendu : les émeutes urbaines.

« Oui, les émeutes coûtent cher. Et oui, à la fin, ce sont les assureurs, et donc, fatalement, les assurés, à un moment donné, qui doivent en payer le prix », a-t-il reconnu. Ces dernières années, la facture a explosé : 730 millions d’euros de pertes après les violences urbaines de l’été 2023, plus de 1 milliard en Nouvelle-Calédonie au printemps 2024. En deux ans, plus de 1,7 milliard d’euros se sont envolés à cause de ces événements.

Résultat : les compagnies n’ont plus vraiment le choix. Pour rester solvables et continuer à couvrir les sinistres, elles répercutent les coûts sur les assurés. Une mécanique implacable, qui fait grimper les factures année après année.

À lire aussi 🔎

Des Français contraints de « descendre en gamme »

Le patron de la MAIF le concède : ces hausses mettent certains ménages dans l’embarras. Quelques sociétaires « sont contraints de regarder tout leur budget et éventuellement descendent un peu en gamme en assurances », a-t-il expliqué. Autrement dit, au lieu d’une formule tous risques, certains se contentent du strict minimum pour faire baisser leur prime annuelle.

Renoncer totalement à s’assurer reste « très marginal », mais le simple fait que l’idée existe inquiète les assureurs. Car en France, l’assurance habitation est obligatoire pour les locataires, et l’assurance auto l’est aussi dès que l’on possède un véhicule.

Une taxe de 5 % pour financer les émeutes ?

À ces hausses s’ajoute une menace supplémentaire : la création d’un fonds spécial « émeutes ». Inspirée du modèle des catastrophes naturelles, ce projet de loi est actuellement discuté au sein du gouvernement. L’idée : instaurer une surprime de 5 % sur toutes les assurances dommages (auto, habitation, contrats pro).

Ce fonds, géré par la Caisse centrale de réassurance (CCR), permettrait de garantir l’indemnisation des dégâts liés aux émeutes, dès le premier euro. Chaque année, 860 millions d’euros seraient collectés, dont 300 millions reversés à l’État pour alimenter le fonds public.

- Les partisans y voient une solution plus juste, qui sécuriserait les indemnisations et éviterait que les assureurs supportent seuls des coûts massifs.

- Les opposants dénoncent une nouvelle taxe déguisée, qui toucherait tous les assurés, même ceux qui n’ont jamais été concernés par ce type de sinistres.

Le débat reste vif. D’autant que la définition même d’« émeute » est floue : entre manifestations, mouvements sociaux et violences urbaines, où placer la frontière ? Une ambiguïté qui pourrait compliquer les indemnisations et multiplier les litiges.

Jusqu’où les Français vont-ils payer ?

Entre climat imprévisible, violences urbaines coûteuses et la possibilité d’une nouvelle taxe de 5 %, l’équation semble sans issue pour les assurés. Si Pascal Demurger promet que la hausse de 2026 sera inférieure à 8 %, rien ne dit qu’elle ne sera pas suivie d’autres augmentations les années suivantes.

Le constat du Sénat est clair : les charges d’assurance connaissent un véritable « emballement », alimenté par les risques climatiques, cyber et urbains. Dans ce contexte, la facture des Français risque de rester orientée à la hausse encore longtemps.

✅ À retenir

- Après +8 % en 2025, une nouvelle hausse des primes est prévue en 2026, inférieure à 8 % mais inévitable.

- Les causes : multiplication des aléas climatiques et émeutes urbaines, qui coûtent des milliards aux assureurs.

- Une proposition de loi prévoit de créer un fonds « émeutes », financé par une surprime de 5 % sur les contrats d’assurance.

- Les Français pourraient donc voir leurs factures encore augmenter, entre hausses des primes et éventuelles nouvelles taxes.