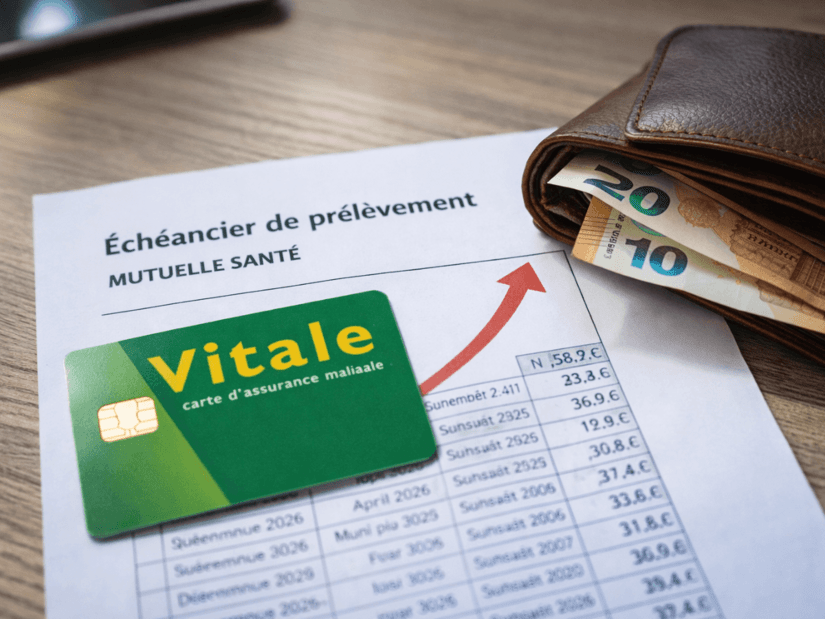

+22% en 5 ans : pourquoi cette assurance va encore augmenter en 2026

La nouvelle est désormais officielle : les tarifs des mutuelles santé vont encore augmenter en 2026. Selon l’enquête annuelle de la Mutualité française, révélée ce mardi 16 décembre, les cotisations progresseront en moyenne de 4,7 % pour les contrats collectifs et de 4,3 % pour les contrats individuels. Une hausse significative, qui s’inscrit dans une tendance déjà bien installée.

📈 Une inflation des cotisations qui s’installe dans la durée

Sur les cinq dernières années, la facture des complémentaires santé a déjà fortement augmenté. En cause : l’explosion des dépenses de santé, passées à plus de 330 milliards d’euros en 2024, avec un rythme de croissance accéléré. Entre 2013 et 2020, ces dépenses augmentaient de 1,8 % par an en moyenne. Depuis, la cadence est nettement plus élevée : +4,4 % par an… Soit +22 % en seulement cinq ans !

Dans le même temps, les cotisations des mutuelles ont dû suivre. Elles ont ainsi progressé de 8,1 % en 2024, puis de 6 % en 2025, avant cette nouvelle hausse annoncée pour 2026. Pour la Mutualité française, il ne s’agit pas d’un choix, mais d’une nécessité pour continuer à couvrir les prestations remboursées aux assurés.

💸 Pas tous égaux face à la hausse des prix

Dans les faits, tous les assurés ne sont pas logés à la même enseigne. Aujourd’hui, d’après les données du comparateur Selectra, une famille avec deux enfants paie en moyenne un peu plus de 250 € par mois pour sa complémentaire santé. Un retraité de 75 ans vivant seul débourse plutôt autour de 165 € mensuels.*

Mais selon les profils, les écarts peuvent être considérables. D’une personne à l’autre, le coût d’une complémentaire santé varie de 36 € à plus de 350 € par mois, en fonction de l’âge, du lieu de résidence ou encore du niveau de garanties choisi. Autant dire que la hausse de 2026 n’aura pas le même impact pour tous.

💰 Pourquoi les mutuelles augmentent encore leurs prix

Du côté des organismes complémentaires, le discours est clair : la Sécurité sociale se désengage progressivement, transférant une part croissante des dépenses vers les mutuelles. À cela s’ajoutent le vieillissement de la population et des parcours de soins de plus en plus coûteux.

Autre facteur de tension : la fiscalité. Le budget de la Sécurité sociale, qui doit être voté ce mardi dans l’après-midi, prévoit une taxation exceptionnelle d’un milliard d’euros sur les complémentaires santé. Même si cette mesure n’aura pas d’effet immédiat sur les tarifs 2026, déjà fixés, une répercussion à terme est jugée inévitable. Aujourd’hui, le niveau de taxation dépasse déjà 16 % en France, contre 2 % en Italie, selon la Mutualité française.

💥 Comment limiter la casse en tant qu’assuré ?

Bonne nouvelle malgré tout : depuis décembre 2020, les contrats de mutuelle peuvent être résiliés à tout moment, sans frais, après la première année. Cette liberté accrue permet aux assurés de faire jouer la concurrence.

À la clé, des offres commerciales ou des primes d’arrivée sont souvent proposées aux nouveaux clients. À condition, bien sûr, de vérifier attentivement le niveau de garanties pour éviter les mauvaises surprises. Dans un contexte de hausses répétées, comparer régulièrement sa mutuelle devient presque indispensable.

Et après 2026 ?

Si la hausse est déjà actée pour l’an prochain, l’inquiétude se tourne vers 2027. Entre fiscalité renforcée et dépenses de santé toujours en hausse, la pression sur les complémentaires santé ne semble pas près de retomber. Pour les assurés, le mot d’ordre reste le même : anticiper, comparer, et ajuster ses garanties à ses besoins réels.

*Détail des profils utilisés pour la réalisation des devis

- Famille : Profil : Couple marié de 45 ans avec deux enfants, vivant à Caen. Tous affiliés au régime général de la sécurité sociale.

- Senior de 75 ans : Profil : Femme retraitée de 75 ans. Célibataire, pas de mari ni enfant à assurer, vivant à Lille, bénéficiant du régime général de la sécurité sociale.