Cette assurance à 300 €/an risque d’exploser en 2026 à cause d’un phénomène impossible à arrêter

Votre assurance habitation coûtait déjà cher ? Préparez-vous à pire. Selon une étude publiée ce mardi 2 décembre, les événements climatiques se multiplient, les primes s’envolent et les franchises aussi. Mais avant que la facture ne devienne incontrôlable, voici les astuces concrètes pour reprendre la main.

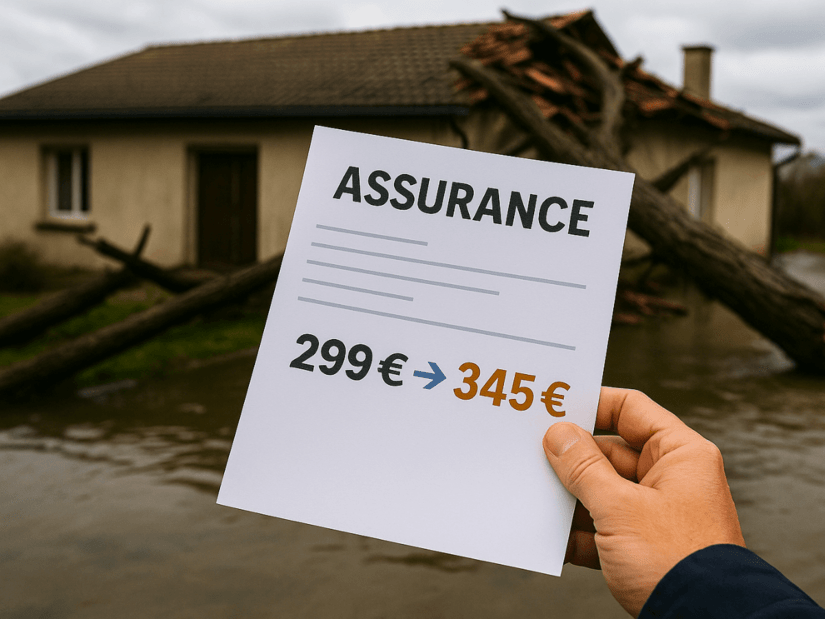

🌧️ Tempêtes, sécheresses, inondations… Pourquoi votre assurance habitation devient beaucoup plus chère

Les primes d’assurance habitation n’ont jamais augmenté aussi vite. Entre les tempêtes à répétition, les épisodes de grêle, les inondations massives, ou encore la sécheresse qui fissure les maisons, le coût des sinistres climatiques explose… et les assureurs répercutent mécaniquement cette facture sur les ménages.

Résultat : alors qu’une assurance habitation coûtait environ 279 € en 2023, elle atteint désormais 299 € en 2024. Et la hausse annoncée pour 2025 serait encore plus violente : +8 % à +11 % supplémentaires, sans aucune amélioration des garanties.

Un cocktail explosif qui risque de faire de l’assurance habitation un produit de plus en plus cher, voire difficile à obtenir dans certaines régions.

💸 Un système sous pression : pourquoi les primes augmentent aussi vite

Depuis quatre ans, les sinistres climatiques coûtent en moyenne 6 milliards d’euros par an, soit près de 20 % de plus que ce que les assureurs anticipaient. 2024 a même atteint les 5 milliards d’euros pour les événements climatiques majeurs. À cela s’ajoutent 8 milliards d’euros indemnisés pour les sinistres habitation, toutes causes confondues.

Pour absorber ce choc, la surprime catastrophes naturelles (incluse dans presque tous les contrats) est passée de 12 % à 20 % au 1er janvier 2025. Cette seule mesure augmente automatiquement toutes les primes MRH du pays.

Et ce n’est pas tout :

- Les franchises explosent : 1 520 € en cas de sécheresse, au lieu de 380 € pour les autres CatNat.

- Les exclusions deviennent plus nombreuses, parfois pour un simple “défaut d’entretien”.

- Certains assureurs restreignent leurs offres dans les zones très exposées… créant de véritables territoires en voie d’être inassurables.

Les consommateurs se retrouvent alors doubles perdants : primes plus chères, garanties plus strictes.

🏡 Des litiges en forte hausse

Les contestations liées aux aléas climatiques explosent également. Elles sont multipliées par 5 en un an, principalement à cause de trois situations très fréquentes :

- Sécheresse et fissures de maison avec expertise contestée ;

- Inondations non reconnues en catastrophe naturelle ;

- Délais d’indemnisation très longs.

Autant de signaux faibles qui montrent un système assurantiel sous tension, où l’assuré doit être plus vigilant que jamais.

💡 Comment payer moins cher malgré tout ? Les astuces qui fonctionnent vraiment

La bonne nouvelle : même dans ce contexte inflationniste, il reste possible de réduire sa prime sans sacrifier la qualité de sa couverture. Voici les leviers les plus efficaces.

1️⃣ Définir précisément vos besoins

Plus votre contrat contient de garanties, plus il coûte cher. Pensez aussi à évaluer correctement votre capital mobilier :

- Trop haut → prime inutilement gonflée

- Trop bas → mauvaise indemnisation en cas de sinistre

Trouver le juste milieu fait souvent économiser plusieurs dizaines d’euros par an.

2️⃣ Regrouper ses contrats chez le même assureur

De nombreux assureurs offrent des rabais attractifs si vous regroupez assurance auto et habitation. Certaines compagnies comme Direct Assurance ou encore Axa proposent même des mois offerts à la souscription groupée.

3️⃣ Choisir une franchise plus élevée

Plus la franchise est haute, plus la prime diminue : idéal si vous déclarez rarement des sinistres. Attention toutefois au reste à charge en cas de problème.

4️⃣ Sécuriser son logement

Alarme, serrure renforcée, détecteurs : tout équipement de sécurité peut déclencher une réduction automatique de votre prime.

5️⃣ Faire une simulation pour comparer les offres

Même si vous êtes déjà assuré, comparer reste la méthode la plus efficace pour économiser. Les tarifs varient du simple au double selon la région, le type de logement ou l’assureur.

💡 Et n’oubliez pas…

Grâce à la loi Hamon, vous pouvez changer d’assurance habitation à tout moment après 1 an de contrat, sans frais.