Police d'assurance : définition et fonctionnement

Une police d’assurance est le document officiel qui détaille les garanties, exclusions et conditions de votre contrat, et qui comporte un numéro unique : le numéro de police d’assurance. On vous explique la différence entre police d'assurance, numéro de poilice d'assurance, contrat et attestation.

Laissez-nous vous aider à choisir votre contrat d'assurance au ☎️ 01 86 26 93 26

🚗 Assurez votre véhicule en demandant un devis gratuit et sans engagement auprès d'AXA.

🏥 Comparez les assureurs et couvrez-vous face aux frais de santé avec une mutuelle santé !

🏠 Obtenez votre devis d'assurance habitation AXA à partir de 2,92 € par mois !

🔎 Qu'est-ce qu'une police d’assurance ?

Une police d’assurance c'est le synonyme de contrat d'assurance. Il s'agit de l’exemplaire papier de votre contrat d’assurance. Vous le recevez à la suite de la souscription de votre contrat, accompagné de ses conditions générales et particulières. Si vous avez apporté des modifications à votre contrat, vous recevrez également les avenants correspondants.

Votre police d’assurance fixe les conditions qui vous lient à votre assureur : c’est donc un document contractuel, qui fait preuve de l’accord établi par les signataires. La police d’assurance est généralement éditée en deux exemplaires&nsbp;: un pour vous et un conservé par votre assureur.

Nuance : différence entre police d'assurance et attestation d'assurance

Après la souscription de votre contrat ou de votre police d'assurance, votre assureur doit vous remettre une attestation d’assurance. Ce document atteste officiellement de l’existence et de la validité de vos garanties (à présenter à votre propriétaire dans le cadre de l'assurance habitation ou à la police en cas de contrôle routier). Ne la confondez pas avec les Conditions Particulières, qui récapitulent vos déclarations et les modalités précises de votre contrat. Seule l’attestation prouve que votre contrat est en cours de validité : n’hésitez pas à la demander si vous ne l’avez pas reçue, et à renouveler votre demande tous les ans !

Les conditions générales de votre police d'assurance

Les conditions générales constituent le document de référence à consulter avant toute souscription. Elles regroupent les règles, garanties et exclusions qui s’appliquent à tous les assurés d’un même assureur, quel que soit leur profil. Au moment de la souscription, on a tendance à se concentrer sur la liste des garanties et le prix, mais le contenu des conditions générales varie d’un assureur à l’autre. Nous vous recommandons donc de les lire attentivement pour éviter toute mauvaise surprise.

Dans ces conditions, vous pourrez notamment retrouver les informations suivantes :

- Les prestations fournies par l’assureur ;

- Vos obligations : mesures de prévention, délais de déclaration de sinistre ;

- Les limitations, délais de carence et exclusions de garantie ;

- Les modalités d’indemnisation ;

- Les modalités de résiliation de la police d'assurance ;

- Les modalités de règlement d'éventuels litiges.

Prenez le temps d’examiner attentivement les exclusions de garantie : ce sont elles qui comptent le plus ! Si une situation n’est pas expressément mentionnée dans les exclusions de garantie, elle sera couverte par votre assureur.

Les conditions particulières de votre police d'assurance

Les conditions particulières dépendent de votre profil et ne s’appliquent qu’à vous. Elles prévalent sur les conditions générales.

Vous pouvez, par exemple, être soumis à des règles plus strictes ou à des indemnisations plus faibles selon votre situation. C’est notamment le cas des jeunes conducteurs, qui se voient appliquer une surprime en raison de leur faible expérience.

Soyez donc particulièrement attentif à ces conditions particulières, et relisez votre police d’assurance en cas de doute.

Les avenants à la police d'assurance initiale

Toute modification de votre situation personnelle ayant une incidence sur votre contrat doit faire l’objet d’un avenant. C’est le cas si :

- Vous changez d’adresse ou de nom ;

- Vous changez de véhicule (en cas d’assurance auto) ;

- Vous ajoutez un conducteur supplémentaire à votre assurance auto.

Les avenants de police d'assurance

Vous êtes tenu de signaler ces changements à votre assureur afin qu’il puisse mettre à jour votre police d’assurance, ainsi que votre prime si ces modifications ont un impact sur le risque assuré.

En cas de sinistre, si vos informations ne sont pas à jour, vous risquez de ne pas être indemnisé ou de voir votre prise en charge réduite.

La note de couverture En attendant de recevoir votre police d’assurance définitive, l’assureur peut vous remettre une note de couverture. Ce document prouve votre couverture provisoire et garantit une mise en protection immédiate.

🤔 Qu'est-ce que le numéro de police d’assurance ?

Le numéro de police d’assurance est utilisé dans le langage courant. Il s’agit du code unique de votre contrat d'assuranec, c’est la preuve que vous êtes bien assuré. Vous en aurez besoin dans les situations suivantes :

- en cas de résiliation de votre contrat d'assurance ou si vous souhaitez changer d'assurance. Votre nouvel assureur se chargera de la résiliation uniquement s'il dispose de votre numéro de police.

- Dans votre voiture en cas de contrôle. Vous devez toujours être en possession de votre certificat d’assurance et de votre carte verte. En cas de manquement, vous êtes passible d’une amende de 3750 € ainsi que de la confiscation de votre véhicule ! Pensez à glisser une photocopie de votre attestation dans la boîte à gants ou le pare-soleil ;

- Lors de la location de votre logement. Vous devez fournir un certificat d’assurance à votre propriétaire pour lui prouver que vous êtes bien assuré, sans quoi vous ne pourrez louer son bien ;

- À l’école ou en sortie scolaire pour vos enfants. L’école demande à chaque rentrée scolaire un certificat d’assurance pour chaque enfant, et une assurance supplémentaire peut être demandée en cas de sortie hors de l’enceinte scolaire.

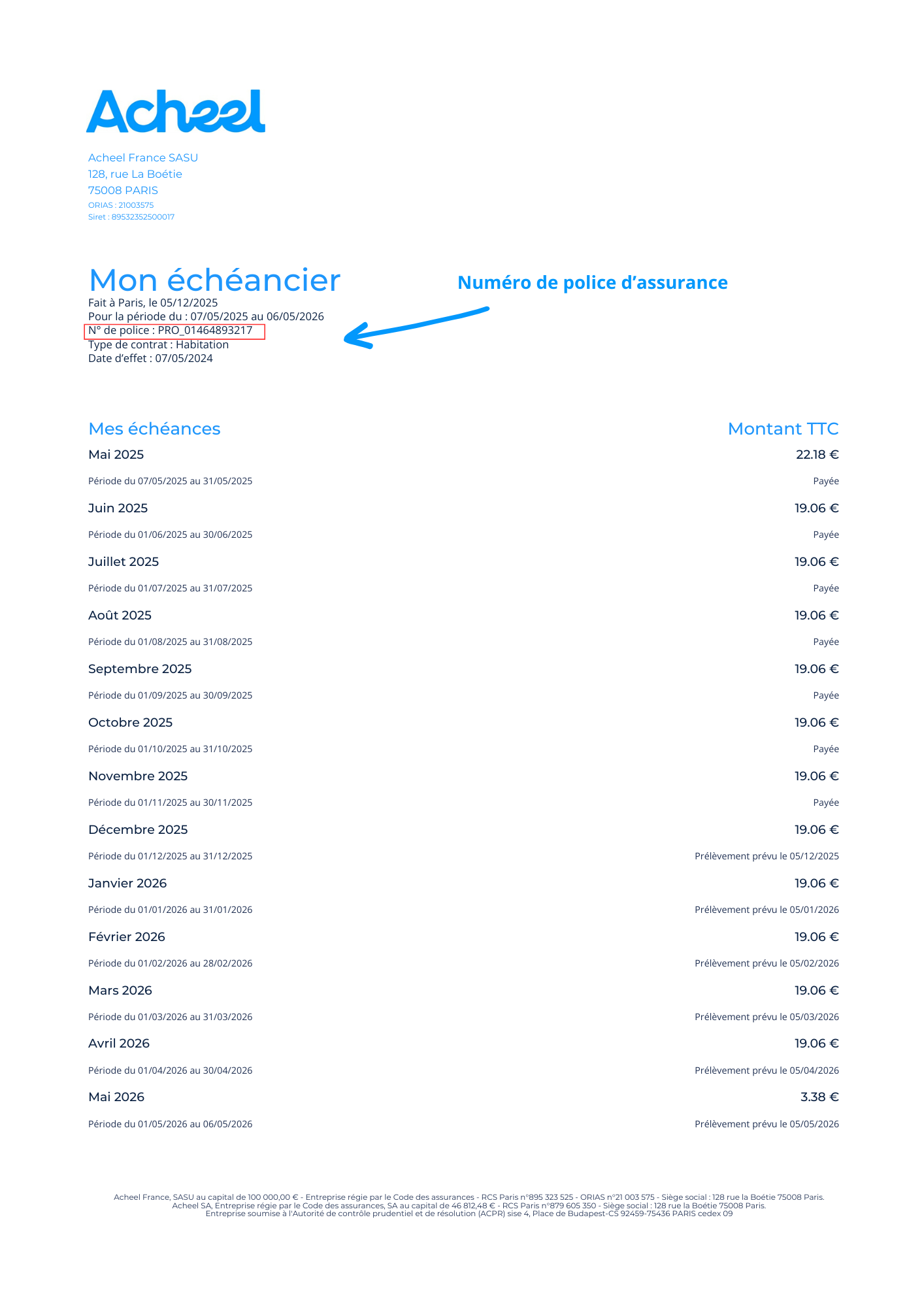

📍 Où se trouve le numéro de police d’assurance ?

Quel que soit votre assureur (Axa, Macif, Gmf, Groupama), votre numéro de police d’assurance est disponible à plusieurs endroits :

- Sur votre contrat d’assurance ;

- Sur votre avis d’échéance reçu chaque année ;

- Sur votre attestation d’assurance ;

Vous pouvez également demander directement votre numéro de police d’assurance en contactant votre assureur par téléphone.

☑️ Les différents types de police d'assurance

Pour chacun de vos contrats d’assurance, vous disposez d’une police d’assurance qui lui est liée. Ces documents récapitulent l’ensemble des conditions de vos contrats, ainsi que ses exclusions.

Police d’assurance automobile

L’assurance auto au tiers est obligatoire pour tout véhicule, c’est le minimum légal. Vous devez donc être en possession d’une police d’assurance auto récapitulant vos garanties et niveaux de couverture en cas de sinistre.

Vous y trouverez également le montant des franchises qui seront appliquées selon les dommages couverts par votre contrat : bris de glace, collision, incendie, etc.

Votre police d’assurance auto dépend du type de couverture choisi :

- Assurance auto au tiers : vous n’êtes couvert que pour les dommages infligés à un tiers ;

- Assurance auto intermédiaire : vous êtes couvert pour les dommages infligés aux tiers et bénéficiez d’une couverture étendue sur les garanties de votre choix (incendie, bris de glace, vandalisme…) ;

- Assurance auto tous risques : c’est la couverture la plus chère, mais aussi la plus complète. Vous bénéficiez de toutes les garanties citées précédemment, ainsi que d’une garantie "dommages tous accidents DTA".

Une police d’assurance auto est souscrite entre l’assureur et le conducteur principal du véhicule : ce n’est donc pas obligatoirement le titulaire de la carte grise.

Police d’assurance habitation

Chaque propriétaire ou locataire d’un logement se doit de posséder une assurance habitation. La police d’assurance est remise à l’assuré au moment de la signature du contrat : elle doit mentionner la date, l’identité de l’assuré et les risques couverts par l’assurance.

Selon votre contrat, certains risques ne sont pas couverts ou ne sont proposés qu’en option. Vérifiez bien les conditions générales de votre police d’assurance habitation ! Les exclusions de garantie doivent être écrites en caractères apparents, sous peine d’entraîner la nullité du contrat.

Une police d’assurance habitation couvre généralement les risques suivants :

- La responsabilité civile vie privée ;

- Incendie, dégradations liées à la fumée, explosions ou dégâts de foudre ;

- Les dégâts des eaux comme une fuite, une infiltration ou un débordement d’égouts ;

- Les catastrophes naturelles, quand elles sont reconnues par l’État ;

- Le vol ou la tentative de vol.

Police d’assurance responsabilité civile

Une police d’assurance responsabilité civile est la preuve que vous êtes assuré en cas de dommages causés à un tiers, qu’ils soient matériels ou corporels. Cette garantie ne prend cependant pas en charge les faits commis volontairement ! Elle ne couvre pas non plus les sanctions pénales éventuelles.

Pour être indemnisée, la victime doit prouver le dommage, le préjudice en découlant ainsi que le lien de causalité entre les deux. Une garantie responsabilité civile peut également être déjà incluse dans votre police d’assurance habitation.

Devis Assurance Habitation

Protégez au mieux votre logement et vos biens en quelques clics.

😕 Quelle différence entre police d’assurance et contrat d’assurance ?

Comme vu précédemment, il n’y a pas de différences majeures entre une police d’assurance et un contrat d’assurance. La police d’assurance est simplement la version papier qui matérialise votre contrat.

La police d’assurance reprend toutes les conditions et exclusions de l’accord contracté entre vous et votre assureur. Il vous sert de preuve en cas de contrôle et doit être conservé précieusement.

En cas de modification de votre contrat, comme le changement de votre prime ou des garanties qui vous sont allouées, vous recevrez automatiquement un avenant à votre police d’assurance et l'attestation d'assurance qui s'y rattache.

Résilier sa police d'assuranceVotre police d’assurance est valable un an, mais elle est généralement reconduite tacitement à chaque date anniversaire. Cependant, votre assureur est dans l’obligation de vous avertir de cette reconduction au minimum 2 mois avant ! Grâce à la loi Hamon de 2015, vous pouvez désormais résilier librement votre police d’assurance à tout moment, dès la première année d’engagement passée.