Relevé d'information et assurance auto : comment l'obtenir ?

Le relevé d'information est un document récapitulant toute votre historique de conduite. En cas de changement d'assurance auto, votre nouvel assureur vous demandera certainement de fournir votre relevé d'information voiture. Pour l'obtenir, il suffit d'en faire la demande auprès de votre assureur actuel. Découvrez tout ce qu'il y a à savoir sur le relevé d'information assurance.

| 📝 Comment obtenir son relevé d’information ? | Il faut demander le relevé d'information à son assureur, au choix :

|

| 🧐 Quand a-t-on besoin du relevé d’information ? | Au moment de changer d’assurance auto : il est exigé par le nouvel assureur. |

| 🔎 Quelles sont les informations inscrites sur le relevé d’assurance ? | ✔️ informations du véhicule ✔️ informations de l’assuré ✔️ coefficient bonus-malus ✔️ sinistre sur les 5 dernières années |

🤷 C’est quoi un relevé d’information en assurance auto ?

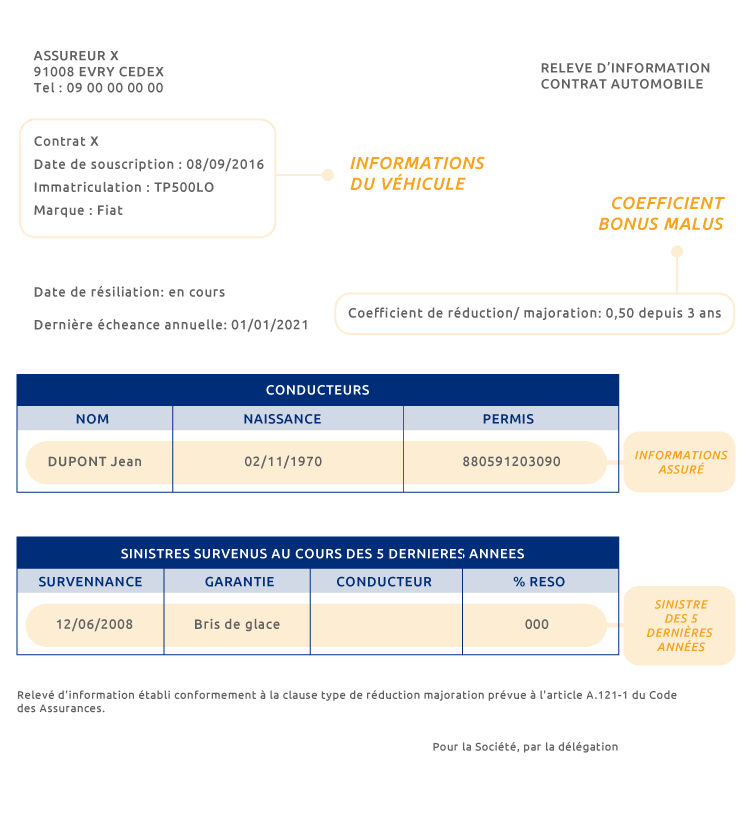

Le relevé d'information automobile est en quelque sorte votre curriculum vitae en tant qu’assuré. Ce document important récapitule toutes les informations relatives à votre profil d’assuré sur une période de 2 à 5 ans selon les assureurs.

- Que contient le relevé d’information en assurance auto ?

- la date de souscription du dernier contrat d’assurance ;

- le numéro d'immatriculation de la voiture assurée, la marque du véhicule, la date de mise en circulation ;

- le ou les conducteurs désignés du véhicule assuré (nom, prénom, date de naissance, date d’obtention du permis de conduire) ;

- les références du permis de conduire ;

- le coefficient de bonus/malus appliqué à la dernière échéance annuelle ;

- les sinistres sur les 5 dernières années (nombre, nature, date, niveau de responsabilité du conducteur principal).

Vous l’aurez compris, le relevé d’information automobile est indispensable, tant pour les assureurs (pour vérifier le coefficient de bonus/malus de leur nouvel assuré) que pour les automobilistes.

C’est le cas par exemple d’un jeune permis qui était conducteur secondaire sur le contrat d’assurance auto de ses parents et qui voudrait faire baisser la surprime de sa propre assurance auto. Présenter un relevé d’information pour véhicule à son nouvel assureur lui permet de prouver l’expérience acquise et donc, une sinistralité moins élevée.

À quoi ressemble un relevé d'information ?

Retrouvez notre exemple de relevé d'information.

À lire sur le même sujet 🔎

📝 Comment obtenir un relevé d'information d'assurance auto ?

Pour obtenir un relevé d’information (ou RI), il suffit de faire une demande à votre assureur actuel. Vous pouvez en faire la demande à tout moment de l’année, sans raison particulière. Ainsi, un relevé d'information d’assurance auto peut être demandé :

- sur simple demande du souscripteur du contrat (article 12 de l'annexe à l'article A 121-1 du Code des Assurances) ;

- en cas de résiliation du contrat d'assurance auto. C'est d'ailleurs la principale raison qui amène les assurés à demander leur relevé d'information voiture ;

- troisième possibilité : le relevé d'information automobile peut être envoyé à l'échéance du contrat, selon les assureurs.

Comment obtenir un relevé d'information d'assurance auto ?

Il suffit d'en faire la demande et de joindre votre compagnie d’assurance par téléphone ou par courrier (de préférence avec accusé de réception) pour recevoir le document sous un délai de 15 jours, conformément à l’article A. 121-1 du Code des assurances.

À SAVOIR Vous pouvez également obtenir un relevé d'information en ligne sur votre espace personnel depuis le site internet de votre assureur.

✍️ Demande de relevé d'information automobile : comment faire ?

Le relevé d’information d’assurance est un élément indispensable à fournir lorsque vous souhaitez souscrire un contrat d’assurance auto auprès d’un nouvel assureur. C’est sur la base de ce document que votre nouvel assureur estimera votre niveau de risque et calculera le montant de votre prime d’assurance auto.

Ci-dessous, retrouvez un modèle de lettre de demande de relevé d’information voiture.

Madame, Monsieur,

Nom et prénom

Adresse postale

Téléphone

Adresse mail

Date, ville

Nom et Adresse de l'assureur

Objet : demande de relevé d’information assurance auto

Référence : contrat assurance auto n°XXXX

Madame, Monsieur,

Par la présente, je vous demande de me faire parvenir un relevé d’information de mon assurance auto dans les plus brefs délais.

Ce relevé d’information voiture concerne le véhicule XXXX (préciser l'élément assuré avec le plus d'informations possible).

Je me permets de vous rappeler que, en application de l’article 12 de l’annexe à l’article A. 121-1 du code des assurances, vous êtes tenu(e) de m’adresser ce document au plus tard dans les quinze jours suivant ma demande expresse.

Veuillez agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

(Signature)

🛑 Assurance voiture sans relevé d’information : est-ce possible ?

Pour souscrire une assurance auto, toutes formules confondues (au tiers, tous risques, assurance au kilomètre, etc.), vous devez en principe fournir un relevé d'information auto à votre assureur.

Cependant, il existe des situations qui ne nécessitent pas de relevé d'information voiture. C'est le cas des jeunes conducteurs n'ayant jamais été assurés, pas même sur le contrat d'assurance auto de leurs parents. Dans ce cas, souscrire une assurance auto sans relevé d'information d'assurance est possible. Cela peut aussi concerner les personnes qui, pour différentes raisons, n'étaient pas assurées depuis plusieurs années.

À SAVOIR Votre assureur ne peut pas refuser de vous transmettre votre relevé d'information de votre véhicule si vous en faites la demande. Si cela vous arrive, vous devez vous adresser directement au siège social de la compagnie d'assurance en question. Si votre requête n'aboutit pas, adressez-vous à un médiateur d’assurance. Enfin, en dernier ressort, vous pourrez saisir un juge de proximité.

S'assurer sans relevé d'information Sachez que souscrire une assurance auto sans relevé d'information est très difficile. Si vous parvenez à trouver un assureur qui accepte de vous protéger, votre ancien coefficient bonus/malus ne sera pas pris en compte. Vous repartez de zéro comme si vous étiez jeune conducteur !

👀 Relevé d'information intégral ou restreint : quelle différence ?

Un relevé d'information intégral comprend toutes les informations liées au permis de conduire : date d'obtention, validité, infractions, nombre de points restants, etc.

Pour en faire la demande, renseignez-vous d'abord sur l'adresse de la préfecture la plus proche. Comment faire une demande ? Vous disposez de trois moyens :

- par courrier avec la copie de votre pièce d'identité, la copie de votre permis de conduire et une enveloppe affranchie au tarif lettre recommandée avec AR libellée à votre nom, prénom et adresse.

- sur place avec la copie de votre pièce d'identité et une copie de votre permis de conduire

- par mail avec la copie de votre pièce d'identité, la copie de votre permis de conduire et l'adresse mail à laquelle vous souhaitez recevoir la réponse.

À contrario, le relevé d'information restreint précise les véhicules que le conducteur est autorisé à conduire ainsi que tous les droits d'un conducteur. Ce type de demande d'antécédents est souvent demandé pour des raisons professionnelles ou lorsque la responsabilité civile est engagée. Pour obtenir le relevé d'information restreint, il suffit de vous connecter sur le site de téléservice Télépoints ou en contactant votre préfecture.

🙋♀️ FAQ :Tout savoir sur le relevé d'information

🤔 Relevé d'information, certificat d'assurance, attestation d'assurance : quelles différences ?

Le certificat d’assurance auto ou moto (aussi appelé "papillon vert") est une présomption d'assurance. Il doit pouvoir être consulté par les forces de l’ordre en cas de contrôle routier ou même lorsque votre véhicule est stationné (valable pour les 2 ou 3 roues immatriculés ou pas et les véhicules de moins de 3.5 tonnes).

L’attestation d’assurance (ou "carte verte") sert également à prouver que vous êtes bien assuré et que vous êtes donc en règle avec la loi. Tout comme le certificat d’assurance, l’attestation d’assurance voiture ou moto doit pouvoir être présentée en cas de contrôle routier aux forces de l’ordre.

Enfin, le relevé d'information automobile donne des informations sur le conducteur : son coefficient de bonus-malus, ses sinistres sur une période déterminée.

🧐 Comment faire une demande de relevé d'information voiture pour conducteur principal et secondaire ?

Peu importe le conducteur, principal ou secondaire, la demande de relevé d'information automobile se fait de la même manière : en ligne, par téléphone, mail, courrier, ou en agence.

⌚ Quand demander le relevé d'information en assurance ?

Généralement, le relevé d'information vous est demandé lorsque vous souhaitez changer d'assurance auto. Le nouvel assureur vous demandera ce relevé d'information afin de vérifier vos informations concernant votre profil d'assuré.