Flat tax : et si l’État vous réclamait un rattrapage sur vos revenus 2025 ?

La hausse potentielle de la flat tax fait beaucoup parler… mais un détail inquiète encore plus : et si cette augmentation s’appliquait non pas en 2026, mais à vos revenus déjà perçus en 2025 ? Pour beaucoup d’épargnants, l’idée d'un rattrapage fiscal sur l’avis d’impôt 2026 n’a rien d’un fantasme. Et l’histoire récente tend à prouver que ce scénario n’est pas impossible.

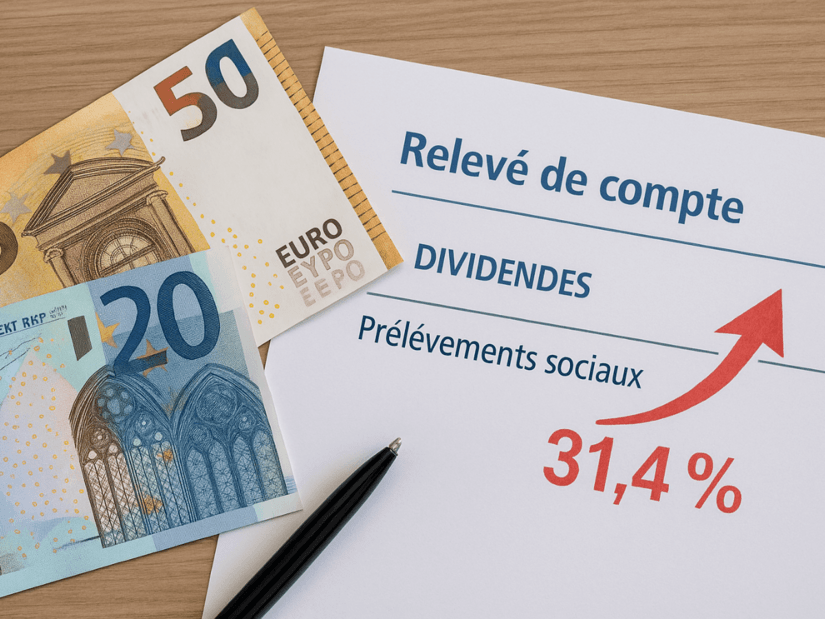

📈 Pourquoi la flat tax pourrait grimper à 31,4 %

Tout part d’un amendement adopté par les députés pendant l’examen du Budget de la Sécurité sociale 2026 (PLFSS).

Au programme : une hausse de la contribution sociale généralisée (CSG) sur les revenus du capital. Comme la flat tax est composée de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, le relèvement de cette seconde partie à 18,6 % ferait grimper l’ensemble à 31,4 %.

Concrètement, cette hausse toucherait tous les revenus soumis au PFU (prélèvement forfaitaire unique) :

- dividendes,

- intérêts des livrets imposables ou comptes à terme,

- PEL,

- assurance vie (fonds euros),

- PEA, etc.

Normalement, tout changement de fiscalité voté dans une loi budgétaire s’applique pour l’année suivante, donc à partir de 2026. Mais… ce n’est pas aussi simple.

💸 Le risque d’une rétroactivité : vos revenus 2025 potentiellement concernés

Ce qui effraie vraiment, c’est le risque que la hausse devienne rétroactive. Autrement dit :qu’elle s’applique non pas à vos revenus de 2026, mais à ceux que vous percevez déjà en 2025.

Pourquoi ce doute ? À cause d’un précédent très parlant.

Lors de la hausse de la CSG de 2018 (de 15,5 % à 17,2 %), la loi avait fixé des dates d’entrée en vigueur différentes selon les types de revenus. Résultat : certaines plus-values réalisées en 2017 ont été imposées avec le nouveau taux… en 2018. La mesure était donc rétroactive pour une partie des placements.

Et le même schéma pourrait revenir cette année. Un exemple concret donné par Nicolo Acquari, ingénieur patrimonial : si vous avez reçu 1 000 € de dividendes en 2025, votre banque a retenu 12,8 % d’impôt + 17,2 % de prélèvements sociaux.

Mais si la CSG est relevée à 18,6 %, vous pourriez retrouver les 1,4 % supplémentaires à payer sur votre avis d’impôt 2026.

Ce mécanisme concernerait :

- les dividendes,

- les intérêts versés en 2025,

- mais aussi les intérêts de votre assurance vie, de votre PEL ou d’un super livret, même s’ils ne seront crédités qu’en 2026, mais au titre de l’année 2025.

Et ce, même si vous êtes non imposable ou dispensé d’acompte : les prélèvements sociaux, personne n’y échappe.

✅ Un rattrapage fiscal en 2026 ? Oui, c’est possible

Sans clarification, l’administration pourrait considérer que la hausse s’applique :

- aux revenus encaissés en 2025,

- mais déclarés en 2026.

C’est exactement ce qui s’est produit en 2018. D’où la peur très concrète d’un rattrapage fiscal au printemps 2026 pour des revenus perçus cette année.

❌ La bonne nouvelle : le Sénat veut supprimer la hausse

Tout n’est pas joué : le texte n’est pas encore définitif.

Au Sénat, la commission des Affaires sociales veut supprimer l’article qui augmente la CSG sur les revenus du capital. L’objectif ? Revenir à la version initiale du PLFSS, et même rétablir le gel du barème de la CSG.

Si députés et sénateurs ne s’entendent pas, plusieurs scénarios existent :

- Le gouvernement passe par ordonnance : dans ce cas, c’est le texte initial, sans hausse, qui serait adopté.

- Une loi spéciale est votée, comme l’année dernière : le budget 2025 serait reconduit sans hausse de la CSG.

Autrement dit : la mesure est loin d’être sûre. Mais le risque d’une rétroactivité existe bel et bien, tant qu’aucune version finale n’est adoptée.